Как открыть Финансовый бизнес: сравнение МФО, Ломбардов, Кооперативов и инструкция по запуску

Финансовый бизнес - это не только классические банки и инвестиционные компании. Существует целая сфера, где деньги становятся основой бизнеса: долгосрочные и краткосрочные займы, залоги, сбережения, инвестиции, рассрочки, финансовое сопровождение, работа с капиталом и обязательствами.

Главное отличие данного направления от обычной торговли в том, что в основе бизнеса не товар или услуги, а деньги, финансовые обязательства, риски, нормативы, отчётность и требованиями регулятора.

🏦 Какие бывают виды финансового бизнеса

Говоря простыми словами, есть классические и альтернативные виды финансовых бизнесов. Одни подходят для быстрого старта, другие требуют серьёзного капитала, команды и подготовки к работе под требования регулятора.

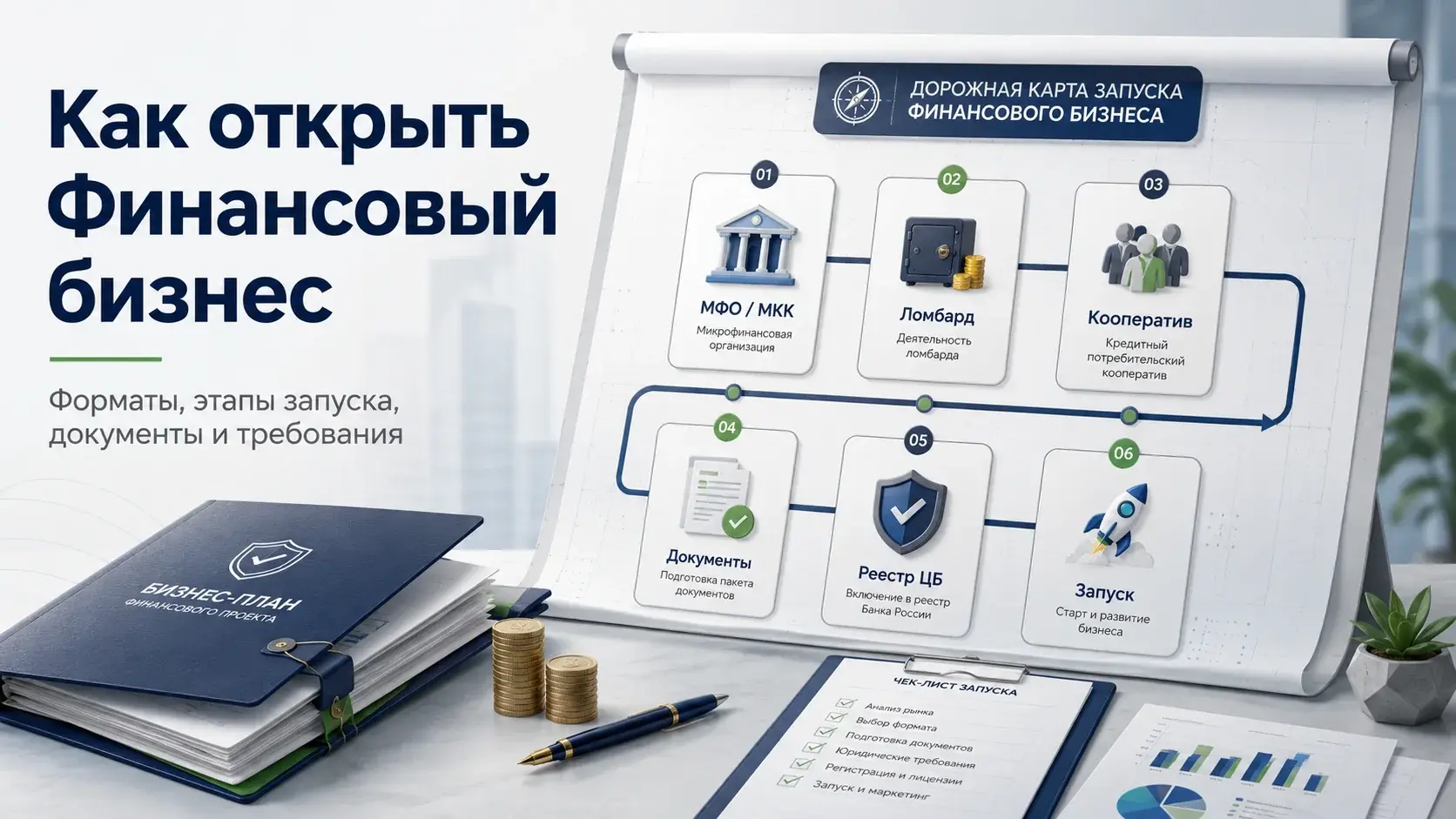

1. Микрофинансовые организации (МФО / МКК)

Один из самых популярных и востребованных форматов финансового кредитного бизнеса.

Выдают займы физическим и юридическим лицам, в различных форматах: «до зарплаты», POS, потребительские, для бизнеса, под залог ПТС.

Работают под контролем Банка России, для законной деятельности должны быть включены в государственный реестр микрофинансовых организаций и состоять в СРО.

Плюсы:

- понятная модель заработка на высоких процентах;

- прибыль (до 60–80 % годовых чистыми);

- возможность работать онлайн и оффлайн;

- сущекствуют готовые решения по автоматизации и скорингу;

- доступные требования к минимальному собственному капиталу (5 млн ₽ для МКК и 70 млн ₽ для МФК);

- быстрая оборачиваемость инвестиций 30-90 дней

Минусы:

- жесткое регулирование со стороны Банка России;

- необходимость сдачи постоянной отчётности в ЦБ и СРО;

- высокая зависимость прибыли от качества портфеля и уровня просрочки.

Данный тип бизнеса на финансовом рынке выбирают, когда нужна понятная модель заработка на процентах, высокая оборачиваемость капитала и возможность быстро масштабироваться.

2. Кредитные потребительские кооперативы (КПК / ПК)

Модель, построенная вокруг пайщиков. Один из самых консервативных видов финансового бизнеса. В отличии от МФО или Ломбардов, КПК ведет деятельность вокруг пайщиков, которые объединяются для финансовой взаимопомощи. Одни участники кооператива вносят средства в виде сбережений или инвестиций, другим выдаются займы под процент.

По сути, кредитный потребительский кооператив создаётся для того, чтобы участники могли аккумулировать средства внутри объединения и предоставлять займы другим пайщикам.

Ключевыми преимуществами является возможность выдавать займы под залог недвижимости, работать с материнским капиталом и привлекать сбережения от физических лиц.

Плюсы:

- помимо собственных средств возможность работать с привлеченными деньгами пайщиков;

- возможность работать с материнским капиталом;

- доступны займы под залог недвижимости, что позволяет работать с крупными суммами и более обеспеченной моделью риска;

- самая консервативная модель из всех видов финансового бизнеса, подходит для долгосрочной работы с постоянной базой пайщиков

Минусы:

- более сложная структура управления, чем у МФО или ломбарда;

- нельзя работать с любыми клиентами как с обычной аудиторией - займы выдаются именно пайщикам;

- обязательный контроль нормативов: по привлечённым сбережениям, выдаваемым займам, резервам, структуре активов и уровню риска;

- риски при привлечении личных сбережений физических лиц

Новый финансовый бизнес в формате КПК рекомендуется начинать людям, предпочитающим консервативную модель бизнеса в финансовой сфере и не любящим возиться с микрозаймами. Суть финансового бизнеса кредитный потребительский кооператив - привлечение сбережений и выдача займов пайщикам внутри кооператива.

3. Ломбарды

Один из старейших видов финансового бизнеса. В отличие от МФО, ломбард выдаёт займы не просто под обещание клиента вернуть деньги, а под залог имущества: ювелирных изделий, техники, автомобилей, часов, меховых изделий и других ликвидных предметов.

Главная особенность ломбарда в том, что риск обеспечен залогом. Если клиент не возвращает заём, ломбард вправе реализовать предмет залога в установленном порядке. Поэтому ломбардный бизнес часто выбирают предприниматели, которым нужна более защищенная модель по сравнению с микрозаймами.

Плюсы:

- риск невозвратов обеспечен залогами;

- высокий спрос на займы под залог ювелирных изделий, техники, автомобилей и другого имущества;

- нет требований к минимальному собственному капиталу

Минусы:

- сложность масштабирования;

- расходы на хранение, оценку и реализацию залога;

- есть риски ошибок при оценке имущества

Ломбард выбирают, когда нужна понятная финансовая модель с реальным обеспечением по каждому займу. Подходит тем, кто хочет работать в финансовой сфере спокойно и системно: с привычным продуктом, прогнозируемым риском и возможностью развивать сеть через офисы, партнёрские точки или узкую специализацию — например, ювелирные изделия, техника, автомобили или другие ликвидные категории.

4. Инвестиционные компании и фонды

Более сложный и капиталоёмкий формат финансового бизнеса, связанный не с выдачей займов, а с привлечением, размещением, управлением или сопровождением капитала. Основной продукт здесь - инвестиционная стратегия, управление активами, участие в проектах, работа с ценными бумагами, долями, фондами или другими инвестиционными продуктами.

Инвестиционная компания может работать в различных форматах: как профессиональный участник рынка ценных бумаг, управляющая компания, паевый инвестиционный фонд, фонд инвестиций в проекты. При этом важно понимать: если деятельность связана с ценными бумагами, коллективными инвестициями, доверительным управлением ,потребуется лицензия и допуск со стороны Банка России.

Плюсы:

- возможность работать с крупным капиталом и более масштабными сделками;

- модель подходит для инвесторов, предпринимателей, девелоперских проектов, фондов и компаний, которым нужно привлекать или управлять деньгами;

- доход может формироваться не только на процентах, но и на комиссии, доле в прибыли, управлении активами, сопровождении сделок или росте стоимости активов

Минусы:

- сложный вход: лицензии, разрешения, квалифицированная команда, капитал;

- высокие требования к раскрытию информации, договорам, структуре сделок и защите инвесторов;

- ответственность перед инвесторами

Такой формат выбирают для работы с крупным капиталом, активами и инвестиционными возможностями. Здесь нельзя обещать доходность: результат зависит от рынка, стоимости активов, качества стратегии и управления. Инвестиционный бизнес на рынке ценных бумаг может дать крупную прибыль, но это самый рискованный формат на финансовом рынке — при ошибке в стратегии, резком движении рынка или неудачной сделке можно потерять значительную часть капитала или весь капитал полностью.

5. Лизинговые и факторинговые компании

Лизинговые и факторинговые компании это отдельный формат финансового бизнеса, который чаще работает с предпринимателями и организациями. Здесь компания зарабатывает на финансировании бизнеса: покупке и передаче имущества в лизинг, добавление своего процента за период оплаты лизинговых платежей..

Факторинг работает иначе. Компания финансирует поставщика под будущую оплату от покупателя. Например, бизнес отгрузил товар или оказал услугу с отсрочкой платежа, но деньги нужны сейчас. Факторинговая компания осуществляет финансирвание, а затем получает оплату от клиента.

Плюсы:

- устойчивый поток клиентов из B2B-сектора;

- прогнозируемая прибыль;

- в лизинге есть обеспечение в виде самого предмета лизинга

Минусы:

- нужен серьёзный капитал или доступ к финансированию, сделки крупные;

- длинный цикл возврата капитала: срок финансирования лизинговой сделки от 1 до 7 лет

Такой бизнес выбирают те, кто хочет работать с корпоративными клиентами, активами и контрактами. Это не самый простой вход в финансовую сферу, но при сильной экспертизе и доступе к капиталу лизинговая или факторинговая компания может стать устойчивой B2B-моделью с крупными сделками и долгосрочными клиентами.

📊 Сравнение форматов финансового бизнеса в России

🏦 Финансовый бизнес и банки не одно и тоже

Многие думают, что финансовый бизнес банки полностью контролируют, а всё остальное второстепенно. На самом деле рынок намного шире.

Да, финансовый бизнес банк - это отдельный сложный бизнес: банковская лицензия, крупный капитал, жёсткий надзор, комплаенс, IT-инфраструктура, платёжные системы и многоуровневое регулирование.

Но малый финансовый бизнес чаще начинается не с банка. Предприниматели обычно смотрят в сторону микрофинансовой организации, ломбарда, кооператива. Эти форматы доступнее и позволяют зайти в финансовый бизнес со значительно меньшими вложениями.

🧭 С чего начать финансовый бизнес

Для начала важно выбрать формат, где вы понимаете клиентов и процессы.

Новичкам проще стартовать с готового решения - купить МФО, ломбард или кооператив с уже оформленными документами и регистрацией.

Это экономит 3–4 месяца и снижает риски ошибок при взаимодействии с регулятором.

Если начинать с нуля:

- оцените объём стартового капитала;

- изучите требования ЦБ и СРО;

- продумайте систему управления рисками и просрочками;

- подключите юридическое и бухгалтерское сопровождение с первых дней;

- проанализируйте рынок и ключевых игроков.

Финансовый бизнес — это не импровизация. Это архитектура.

📈 В чем суть финансового бизнеса

Суть финансового бизнеса - решать денежную задачу клиента и зарабатывать на этом в рамках закона, закладывая риски в ставку удорожания.

Клиенту нужны деньги, рассрочка, заём, финансирование. Компания создаёт продукт, оформляет отношения документально и получает доход: проценты, комиссии, платежи, агентское вознаграждение или прибыль от операций.

Здесь важно понимать: бизнес финансовая сфера не сводится к тому, что «выдали деньги и заработали». Это постоянная работа с рисками, отчётностью, документами, просрочкой, проверками, отчетностью перед Банком России, Росфинмониторингом и СРО.

⚖️ Главное правило

Финансовый бизнес - это не азарт и не случайность.

Это система, где выигрывает не тот, кто первый, а тот, кто точнее считает, правильно оформляет документы, контролирует риски и корректно выстраивает взаимоотношения с регулятором.

Устойчиво растут те компании, которые контролируют бизнес и финансовую модели, ведут корректный учёт, соблюдают требования Банка России, вовремя сдают отчётность, контролируют капитал, просрочку, залоги, привлеченные инвестиции.

💬 Итог

Финансовый бизнес может быть прибыльным, но только при правильной модели.

Поэтому начинать нужно с расчёта: необходимый размер капитала, кто клиент, где прибыль, какие риски, какие документы и какой контроль требует регулятор. После выбрать формат - мфо, ломбард, кооператив или другое.

Поэтому начинать нужно с расчёта: необходимый размер капитала, кто клиент, где прибыль, какие риски, какие документы и какой контроль требует регулятор. После выбрать формат - мфо, ломбард, кооператив или другое.

У каждого направления свои плюсы, но суть одна:

кто строит систему - тот получает стабильный доход и забирает свою долю рынка.

📞 Хотите открыть Финансовый бизнес под ключ от регистрации до вхождения в государственный реестр Банка России?

Смотрите каталог готовых финансовых организаций

Нет времени заниматься самостоятельно - оставьте заявку на mrfinance.ru, команда Mr.Finance поможет сделать это легально, с 1-го раза без отказов со стороны регулятора.